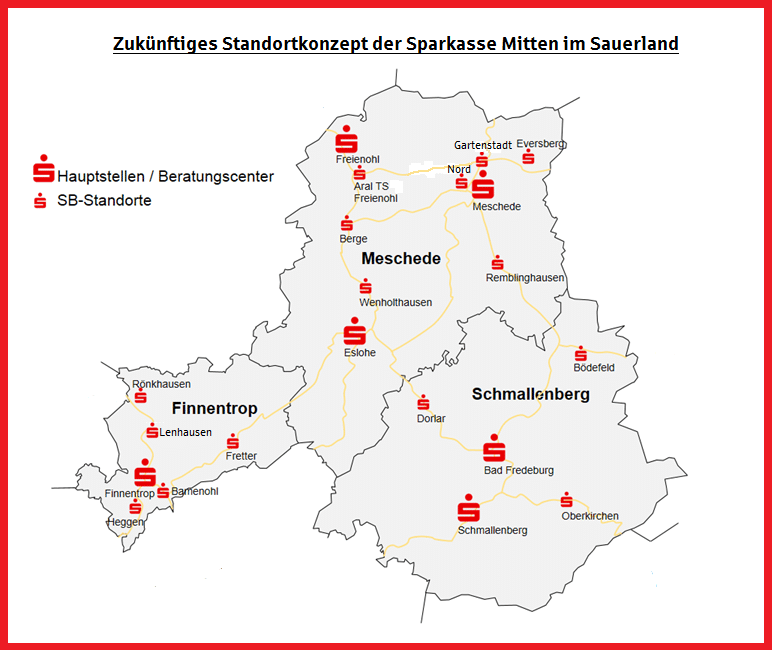

Meschede. Die Sparkasse „Mitten im Sauerland“, die im Jahr 2019 aus einer Fusion der Sparkassen Meschede, Schmallenberg und Finnentrop hervorgegangen ist, dünnt ihr Geschäftsstellennetz massiv aus. Insgesamt 13 der bisher 19 Geschäftsstellen sollen geschlossen bzw. in SB-Standorte umgewandelt werden. Das teilt der Vorstand heute in einer Pressemitteilung mit. Die Neuausrichtung der Sparkasse sieht künftig sechs Beratungscenter in Freienohl, Meschede, Eslohe, Bad Fredeburg, Schmallenberg und Finnentrop vor.

Bargeldversorgung in der Region wird gewährleistet

Insgesamt werde die Sparkasse mit 21 Standorten (sechs Berartungscenter, 15 weitere SB-Standorte) in der Fläche präsent bleiben. „Damit werden wir unserem öffentlichen Auftrag weiter gerecht und gewährleisten die Bargeldversorgung in der Region“, sagt Peter Schulte, Vorstandsvorsitzender der Sparkasse. Der Verwaltungsrat der Sparkasse hat dem Konzept der Neuausrichtung in seiner letzten Sitzung zugestimmt.

„Nach der Fusion im Jahr 2019 wird jetzt die Beratungskompetenz weiter ausgebaut, um die Zukunftsfähigkeit einer leistungsfähigen Sparkasse langfristig zu sichern“, so der Sparkassen-Vorstand. Wie in der gesamten Branche konnte demnach auch die Sparkasse Mitten im Sauerland massive Veränderungen bei den Anforderungen und dem Nutzungsverhalten ihrer Kunden feststellen. In Bezug auf die digitalen Nutzungsgewohnheiten haben sich die Ansprüche der Sparkassen-Kunden geändert.

Im Durchschnitt ein Filialbesuch pro Jahr

„Zwei Drittel unserer Kunden nutzen inzwischen die Online-Angebote der Sparkasse. Gerade auch viele ältere Menschen schätzen die Bequemlichkeit, Bankgeschäfte online von zu Hause tätigen zu können“, sagt Frank Nennstiel, Vorstandsmitglied der Sparkasse. Im Durchschnitt besuchen die Kunden einmal im Jahr die Geschäftsstelle für eine Beratung, nutzen 24 Mal den Geldautomat und loggen sich 108 Mal im Online-Banking ein, um den Kontostand zu checken oder Geld zu überweisen und managen 192 Mal über die Sparkassen-App ihren Zahlungsverkehr und behalten alle Konten im Blick.

3 Antworten

Ich kenne jeden Menge Leute – ich betone jede Menge -, die noch nicht mal ein Handy besitzen, geschweige denn ein Smartphone oder einen PC. Sie füllen bisher bei Bedarf ihren Überweisungsträger aus und ziehen ihre Kontoauszüge in der Bank. Sehr viele Ältere sind auch nicht mehr mobil und bräuchten somit einen Chauffeur, der sie in die nunmehr weit entfernte Bankfiliale bringt.

Das Ziel ist ganz klar, die völlige Wandlung der Sparkassen zu reinen Onlinebanken. Das letzte Hindernis wäre dann noch die bisherige geliebte Auszahlung von Bargeld. Und dann käme nämlich der nächste Schritt: Die Abschaffung von Bargeld.

Und sowas nennt sich dann noch „öffentlicher Auftrag“? Eigentlich sind dann Sparkassen überflüssig.

Lassen eigentlich Verbraucher alles mit sich machen?

Auch die Volksbanken gehen den Weg, welchen jetzt die Sparkasse betritt. Aus meiner Sicht werden diese Anbieter vetragsbrüchig. Immerhin haben Sie ein Service-Versprechen gegeben.

Wie Bornemann bereits feststellt gibt für Leute ohne Auto und ohne Bezug zu PC-Anwendungen danach keinerlei Service mehr. Sie werden zu Kunden 2. Klasse. Oder werden diese Kunden demnächt einen Fahrdienst geboten bekommen?

Welche Motivation kann es noch geben, den örtlichen Anbietern treu zu bleiben. Mir fällt nur der lästige Umstand ein, alle Daueraufträge und Einzugsermächtigungen umstellen zu müssen.

Online-Banking ist auch bei namenlosen Anbietern gebührenfrei zu bekommen. Was machen unsere örtlichen Anbieter denn zukünftig mit den Kontoführungsgebühren. Personal und Geschäftsräume verursachen keine Kosten mehr.

@ Bernd Feldmann:

zum „Fahrdienst“: Durchaus denkbar. Siehe Kooperation der Sparkasse Arnsberg-Sundern mit dem Bürgerbus für kostenlose Fahrten zur Filiale.

Zum „lästige[n] Umstand […], alle Daueraufträge und Einzugsermächtigungen umstellen zu müssen“:

Der Kontowechselservice wird von der „neuen“ Bank meist kostenlos angeboten und ist komfortabel in wenigen Minuten erledigt, ja das geht dann nur Online.

Es gibt allerdings seit 2016 einen Rechtsanspruch auf die Unterstützung beim Kontowechsel nach Zahlungskontengesetz. Richtig schön mit analogem Formblatt und Blockschrift.

Dieser „offizielle“ Weg sollte dann binnen 12 Geschäftstagen nach Antrag abgeschlossen sein.

Schöne neue Welt 😉